Rechtmatigheidsverantwoording

- Aanleiding

De tweede kamer heeft op 31 mei 2022 een besluit genomen over de rechtmatigheidsverantwoording.

Op 25 mei is het wetsvoorstel versterking decentrale rekenkamers in de Tweede Kamer behandeld, waarvan de invoering van de rechtmatigheidsverantwoording onderdeel van uitmaakt. Op dinsdag 31 mei heeft de stemming plaatsgevonden en is het wetsvoorstel door de Tweede Kamer met een ruime meerderheid aangenomen.

Het heeft relatief lang geduurd voordat het wetsvoorstel kon worden behandeld en om de nodige vervolgstappen zorgvuldig te kunnen zetten, is besloten om de invoering van de rechtmatigheidsverantwoording, in te laten gaan met ingang van het verslagjaar 2023. De jaarrekening voor het verslagjaar 2023 wordt in het kalenderjaar 2024 vastgesteld.

- Inleiding

De commissie BADO (Bedrijfsvoering, Auditing, Decentrale Overheid) heeft 20 maart 2020 hun eerste notitie uitgebracht. Onder rechtmatigheid wordt begrepen dat de definitie volgens de commissie BADO dat “de in de rekening verantwoorde lasten, baten en balansmutaties rechtmatig tot stand zijn gekomen. Dat betekent, dat “in overeenstemming zijn met de begroting en met de van toepassing zijnde wettelijke regelingen waaronder de gemeentelijke verordeningen”.

De commissie BBV heeft vanaf 2021 verschillende kadernota’s rechtmatigheidsverantwoording uitgebracht. Het kader van de (financiële rechtmatigheidsverantwoording) bestaat uit de volgende criteria:

- Begrotingscriterium (zie paragraaf d);

- Voorwaardencriteria (zie paragraaf e);

- Misbruik en oneigenlijk gebruik (zie paragraaf f);

- Normenkader (zie paragraaf g).

Deze informatie is input voor het opzetten van een structuur, waar we begin 2022 als gemeente mee zijn gestart. De aanpak van de structuur is als volgt geweest, we hebben een informatiesysteem nodig, waar we de processen in vast kunnen leggen. Daarnaast een informatiesysteem waar we de audits in kunnen verantwoorden.

Bepalend voor de structuur is de opbouw van de rechtmatigheidsverantwoording, daar hebben we aan Baker Tilly Advisory gevraagd, ons hierbij te ondersteunen.

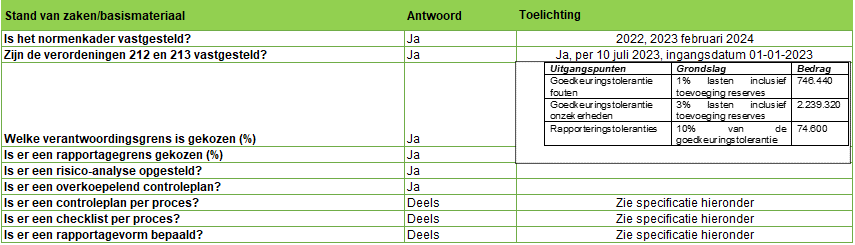

We hebben de verordeningen, het normenkader en de controle plannen voor 2023 aangepast. Zie paragraaf C) onderdeel a) Standaarden.

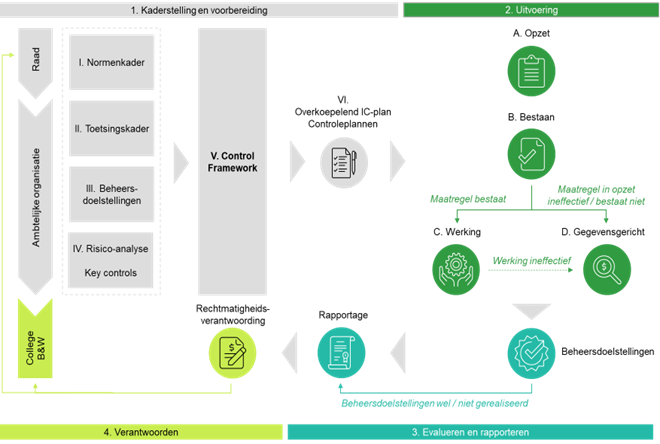

Voor de totstandkoming van de rechtmatigheidsverantwoording hebben het onderstaande framework gebruik (bron: Baker Tilly Advisory).

- Toelichting op de onderdelen:

- Standaarden;

De randvoorwaarden om tot een rechtmatigheidsverantwoording te komen, zijn op orde en voldoen aan de gestelde standaarden. Zie hieronder de toelichting op de randvoorwaarden voor Beuningen:

- Vereiste onderdelen van de VNG

Over 2023 voldoen wij aan vier van de zeven vereiste onderdelen van de rechtmatigheidsverantwoording. In mei 2024 zullen we het onderdelen hieraan toevoegen.

- Betalen;

We voldoen aan de rechtmatigheidsverantwoording op dit onderdeel, de relevante processen zijn beschreven (Engage), in controle plan is vastgelegd (Checkpoint.IC) en het toetsingskader (Checkpoint.IC) is opgesteld. Daarnaast wordt in mei 2024 over geheel 2023 de verantwoording afgelegd en gegevensgerichte audits uitgevoerd met een oordeel door de VICer.

- Jeugd;

We voldoen aan de rechtmatigheidsverantwoording op dit onderdeel, de relevante processen zijn beschreven (Engage), controle plan (Checkpoint.IC) is vastgelegd en het toetsingskader (Checkpoint.IC) is opgesteld. Daarnaast is over geheel 2023 verantwoording afgelegd en gegevensgerichte audits uitgevoerd met positief oordeel door de VICer over het eerste halfjaar 2023.

- Participatie;

We voldoen aan de rechtmatigheidsverantwoording op dit onderdeel, de relevante processen (Engage) zijn beschreven, controle plan (Checkpoint.IC) is vastgelegd en het toetsingskader (Checkpoint.IC) is opgesteld. Daarnaast is over geheel 2023 verantwoording afgelegd en gegevensgerichte audits uitgevoerd met positief oordeel door de VICer, over het eerste halfjaar 2023.

- Personeel;

We voldoen aan de rechtmatigheidsverantwoording op dit onderdeel, de relevante processen (Engage) zijn beschreven, controle plan (Checkpoint.IC) is vastgelegd en het toetsingskader (Checkpoint.IC) is opgesteld. Daarnaast is over geheel 2023 verantwoording afgelegd en gegevensgerichte audits uitgevoerd met positief oordeel door de VICer.

- WMO.

We voldoen aan de rechtmatigheidsverantwoording op dit onderdeel, de relevante processen (Engage) zijn beschreven, controle plan (Checkpoint.IC) is vastgelegd en het toetsingskader (Checkpoint.IC) is opgesteld. Daarnaast is over geheel 2023 verantwoording afgelegd en audits uitgevoerd met positief oordeel door de VICer, over het eerste halfjaar 2023.

- Inkopen;

Hierbij geldt hetzelfde als bij het onderdeel Aanbesteden, alleen heeft het betrekking op de inkoopregels. De prijs en prestatieverklaring zijn onderdeel van de gegevensgerichte audit van het onderdeel Betalen.

- Inkoper aangesteld;

- Inkoopbeleid en handboek inkopen is in het MT van 24 april 2024 behandeld;

- Stappenplan professionaliseren inkoop;

- Inkoopstartnotitie;

- Spendanalyse uitgevoerd, alleen aanbesteden;

- Spendanalyse tool (Purfaction aangeschaft);

- Aanbestedingskalender 2024

- Detailplanning Inkopen en Aanbesteden 2024-2025.

Uit de spendanalyse blijkt, dat meerdere contracten opgezegd gaan worden en aflopen, en dat de activiteiten – ondergebracht en de betreffende contracten – worden aanbesteed.

- Aanbesteden;

Op dit onderdeel voldoen we nog niet aan de rechtmatigheidsverantwoording, maar we hebben de volgende acties genomen, te weten:

We hebben een inkoopspecialist ingehuurd om een plan te maken, waar de rechtmatigheidsverantwoording een prominente rol in heeft. In de spendanalyse hebben - met een steekproef onderzocht over de afgelopen vier jaar (2020-2023) – een beeld gekregen, hoe de gemeente omgaat met de aanbestedingsregels. Uit het inkoopbeleid en verdere professionalisering van de inkoopfunctie blijkt, dat de rechtmatigheid hier dient te beteren. Hiervoor ligt een planning en een aanbestedingskalender aan ten grondslag voor 2024. Daarnaast zal in het nieuwe financieel informatiesysteem de CPV-code (De gemeenschappelijke woordenlijst overheidsopdrachten (Common Procurement Vocabulary ) is een uniform classificatiesysteem van overheidsopdrachten. Het stelt aanbestedende diensten en

inschrijvers in staat bij een aanbesteding alle mogelijke werken, producten en diensten te identificeren). een onderdeel zijn van de inrichting.

Hieronder een overzicht van de vereisten onderdelen van de VNG.

De overige onderdelen die we in 2024 aan het ontwikkelen zijn voor de rechtmatigheidsverantwoording

- Belastingen;

We hebben de processen (Engage) vastgelegd. Het voornemen is om in 2024 het controle plan per proces op stellen en het toetsingskader vast te leggen in Checkpoint.IC.

- Begroting;

We hebben de processen (Engage) vastgelegd. Het voornemen is om in 2024 het controle plan per proces op stellen en het toetsingskader vast te leggen in Checkpoint.IC. Om voor 2023 tot een oordeel te kunnen komen ten aanzien van het begrotingscriterium hebben we in paragraaf g) een specificatie opgenomen waaraan verschillende separate gegevensgerichte audits ten grondslag vinden. In de verordening 212 in de paragrafen 2 tot en met 6 zijn de richtlijnen voor zowel begroten als investeringen opgenomen

- Grondexploitatie;

We gaan de processen (Engage) in 2024 vastgelegen. Het verdere voornemen is om in 2024 het controle plan per proces op stellen en het toetsingskader vast te leggen in Checkpoint.IC.

- Huurbaten;

We hebben de processen vastgelegd, en hebben een gegevensgerichte audit uitgevoerd op de rechtmatigheidsaspecten.

- Investeringen;

We hebben de processen (Engage) vastgelegd. Het voornemen is om in 2024 het controle plan per proces op stellen en het toetsingskader vast te leggen in Checkpoint.IC. In 2023 hebben we aandacht besteed aan de rechtmatige uitvoering van de nota waardering en afschrijving van de gemeente Beuningen. In de verordening 212 in de paragrafen 2 tot en met 6 zijn de richtlijnen voor zowel begroten als investeringen opgenomen

- M&O;

We hebben een plan opgesteld en een presentatie gegeven over de aanpak, hoe we het M&O-beleid gaan vormgeven binnen de gemeente. We hebben het voornemen om in twee jaar (2025-2026) tot een volledige M&O verantwoording te komen. Er is geen actuele nota M&O-beleid beschikbaar.

- SiSa;

We hebben de processen (Engage) vastgelegd. Het voornemen is om in 2024 het controle plan per proces op stellen en het toetsingskader vast te leggen in Checkpoint.IC.

- Subsidie inkomend;

We hebben de processen (Engage) vastgelegd. Het voornemen is om in 2024 het controle plan per proces op stellen en het toetsingskader vast te leggen in Checkpoint.IC.

- Subsidie uitgaand;

We hebben de processen (Engage) vastgelegd. Het voornemen is om in 2024 het controle plan per proces op stellen en het toetsingskader vast te leggen in Checkpoint.IC. In het zaaksysteem is al systeemtechnisch voorzien, dat de ASV (Algemene Subsidie verordening) rechtmatig wordt getoetst.

- Treasury.

We hebben de processen (Engage) vastgelegd. Het voornemen is om in 2024 het controle plan per proces op stellen en het toetsingskader vast te leggen in Checkpoint.IC.

Hieronder een overzicht van de gewenste onderdelen van de Baker Tilly.

- Geconstateerde afwijkingen

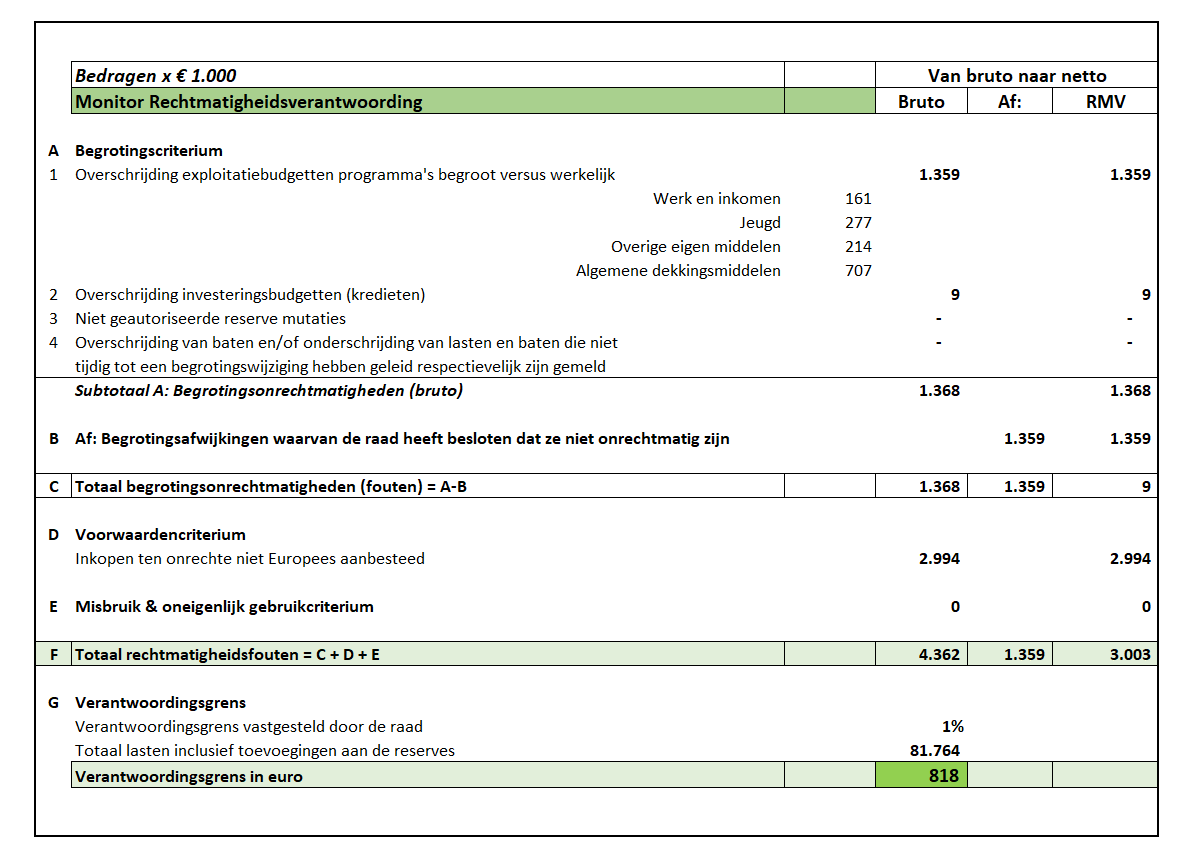

Toelichting bij de overschrijding van lasten (begrotingscriterium)

Werk en inkomen (161.000)

De overschrijding is het gevolg van een open einde regeling. Bij open einde regelingen kunnen we uitgaven niet limiteren tot het begrote budget. Verstrekkingen worden toegekend op basis van een regeling, en niet op basis van het beschikbare budget. We vinden deze overschrijding daarom acceptabel.

Jeugd (277.000)

In 2023 zijn de tarieven van zorgaanbieders gestegen door o.a. CAO-stijgingen. Daarnaast zien we dat de trajecten binnen Jeugd GGZ intensiever zijn, het aantal cliënten en toewijzingen neemt af maar de intensiteit en duur neemt toe. We proberen de kosten zo goed mogelijk te ramen en te begroten maar door fluctuaties in aantallen en intensiteit van trajecten kan de realisatie afwijken van de begroting. We vinden deze overschrijding daarom acceptabel

Overige eigen middelen (214.000)

Binnen programma 9 verantwoorden we een aantal faciliterende woningbouwprojecten, waaronder Ewijk en Winssen. De kosten die we voor deze projecten maken worden verrekend met de balanspost vooruitbetaalde kosten (de omgevingsprogramma's). We hebben tot op heden in deze systematiek de kosten niet begroot. Vanaf 2024 zullen we dit wél gaan doen. Voor 2023 is daarom nog sprake van een overschrijding van de lasten. We vinden dit acceptabel omdat hier ook toekomstige baten tegenover staan.

Algemene dekkingsmiddelen (707.000)

Binnen dit programma boeken we de doorbelaste rente aan alle taakvelden/producten. Wij begroten de doorbelasting als negatieve last. In 2023 hebben we gezien dat de rentebaten hoger zijn (ivm de stijgende rente) dan verwacht. In de berekening van de begrote DOORBELASTE rente hadden we rekening gehouden met lagere rentebaten en dus hogere doorbelaste rente. Nu de rentebaten hoger zijn uitgevallen, hebben we dus per saldo minder rentelasten hoeven doorbelasten (lagere negatieve last). Strikt genomen betekent dit een overschrijding van lasten. De oorzaak is echter administratief van aard. We vinden het daarom acceptabel.